В Румъния властите взеха мерки след тежки случаи на измами от фирми за „лесни пари"

- „Аз това искам - поне някаква сума пари да ми се върнат... Към края на септември трябва да напуснем апартамента. Ревах, ревах - колко пари дадох за ремонт, за нови прозорци, дограми, ламинат, и всичко отива на вятъра... Даже съм си приготвила таблетки да ги изпия и да умра." – 2025 г.

- „Здравеите! Към кого да се обърна, ако ме заплашват? Тук чета за 112, ГДБОП, МВР... Има ли как да разберат, че аз сам подала сигнала? Помогнете ми!!!!!!!!" – юли 2025 г.

- „Имам бързи кредити към „Кредисимо“, „Кредирект“, „МаксКредит“, „Бяла карта“, „Стик Кредит“, „Кинти“, „Смайл кредит“, „Вивус“, „Вива Кредит“ и „НетКредит“. Навсякъде съм прехвърлен на колекторски фирми, които ме побъркват и звънят постоянно. Нямам финансова възможност да ги плащам и се чудя какво да направя вече. Работя за 1200 лв., от които плащам 600 лв. на ДСК и ми оставят за цял месец 600 лв., с които едвам живея." – 2023 г.

Това са три истински случая, за които Mediapool научи, на българи, попаднали в капана на т. нар. „бързи кредити“ или „лесни пари“. Въпреки всички обещания на държавата да сложи ред в хаоса, това практически не се случва. Бързите кредити (небанковите кредитни институции) остават разграден двор за 6.8 млрд. лв., в който фирмите-играчи са около 200 и продължават да се увеличават.

Не може да се отрече, че най-сериозният опит да направи нещо по въпроса от страна на изпълнителната власт предприе шефката на Комисията за защита на потребителите Мария Филипова (която сега се гласи за поста зам.-омбудсман). Но единственото реално спасение за хората, за които капанът на бързите кредити е щракнал, остава съдът. Вероятно хиляди са съдебните решения, които обявяват договорите за заеми за нищожни, защото ключови клаузи в тях противоречат на закона. Въпреки това обаче всеки ден у нас продължават да се сключват стотици нови незаконни договори, огромната част от които никога няма да стигнат до съд.

На този фон е повече от скандално бездействието на Българската народна банка (БНБ), която отказва да промени прословутия срок от 5 работни дни, в който банките и фирмите за кредити са длъжни да уведомят Централния кредитен регистър за изтегления заем. Опитът на Румъния (виж долу, б. р.) показва, че това може да доведе до тежки измами. Всеки, който е учил елементарна математика, може лесно да пресметне колко кредита и от колко фирми може да изтегли един единствен гражданин за 5 дни (без останалите да знаят колко задлъжнял е всъщност той), ако се вярва на рекламите, че бърз кредит може да се изтегли онлайн само срещу лична карта в режим 24/7 за 10 минути.

В първата част на разследването на Mediapol, публикувана през април, разкрихме мащаба на бизнеса с бързите кредити, който се простира от „Люлин“ през Филипините до Латинска Америка. Показахме случаи от съдебната практика, свързани с част от по-известните фирми - Ferratum („Фератум“), City Cash („Сити Кеш“), Credissimo („Кредисимо“), Profi Credit („Профи Кредит“), Easy Credit („Изи Кредит“) и Cash Credit („Кеш Кредит“).

Във втората част продължаваме с отличаващата се с големия размер на отпуснатите кредити и забележителните казуси, стигнали до Върховния касационен съд, компания – „Лено“ АД.

В третата част, в четвъртък, ще разгледаме друга група фирми от всичките около 200 на пазара - „Стик Кредит“ (StikCredit), „Интернешънъл Саламанка Капитал“ (Happy Credit, „Хепи Кредит“) и „Ай Ти Еф Груп“ (Smile Credit), които са специализирани в по-дребните кредити.

„Бизнес кредит“ за 70-годишна пенсионерка

Хора, затънали в дългове или в затруднено материално положение, се оказват с „бизнес“ кредити, отпуснати от „Лено“, чрез които се заобикаля потребителската защита. Това е предметът на поредица от окончателни решения на Върховния касационен съд (ВКС) в последната година и половина, в които в крайна сметка магистратите са се произнесли в полза на потребителите, тъй като са установили, че не става дума за никакви бизнес кредити.

На 5 февруари 2021 г. 70-годишната тогава пенсионерка с дългове и ипотекиран имот Анка Д. тегли „бизнес“ кредит от пловдивската фирма „Лено“ АД, като го подписва в качеството си на едноличен търговец „ЕТ Д. 51 – АНКА Д.".

Според събраните по делото доказателства жената е регистрирана като ЕТ на 28 януари 2021 г., тоест десетина дни преди сключването на договора за кредит. Част от „бизнес“ кредита на възрастната жена се удържа директно за покриване на таксите на „Лено“ за юридическо и административно обслужване. Тъй като заемът е обезпечен с ипотека на имот, тя се учредява и „Лено“ отпуска на жената 23 264.94 евро (над 45 500 лв.) с цел погасяване на задълженията ѝ по стар нейн кредит, също обезпечен с ипотека.

Фактически жената не получава нито лев като остатък, защото цялата сума отива за покриване на старите ѝ дългове като физическо лице.

„Следователно никаква част от така предоставения кредит не е била предназначена и не е послужила за осъществяване на търговската дейност на ищцата като ЕТ, като освен това по делото няма каквито и да било данни, че ищцата - пенсионер на 70 години, към момента на сключване на договора, преди това или по-късно е извършвала подобна дейност“, пише в решението на ВКС.

В договора на „ЕТ Д. 51 – АНКА Д." обаче има арбитражна клауза, според която споровете между страните могат да се решават и от арбитраж – в случая намиращия се в Пловдив Арбитражен съд при Асоциация „Български арбитражен съд“. Клаузата за арбитраж е възможна при търговските сделки, но не и в договорите с потребители. Освен това правосъдният министър Георги Георгиев наскоро призна, че досега министреството му не е имало ефективен механизъм за контрол на арбитражните съдилища. Затова той внесе, а парламентът в края на юли 2025 г. прие законови промени за регистър на арбитражите, така че решенията на „гаражните“ арбитражи да бъдат нищожни, каза Георгиев.

В случая, според решението на пловдивския арбитраж от септември 2023 г., Анка Д. дължи на „Лено“ 162 828.89 лв. През 2024 г. Върховният касационен съд го обявява за нищожно с окончателно решение.

Пред ВКС „Лено“ АД е защитило тезата, че „ЕТ Д. 51 – Анка Д." няма качество на потребител, а сключеният между страните договор представлява двустранна търговска сделка по смисъла на чл. 286 Търговския закон.

Според българския съд, а и според решение на Съда на ЕС по подобен казус, „формалната регистрация на Анна Д. като едноличен търговец (вероятно извършена за нуждите на кредитирането и с цел заобикаляне на императивните разпоредби за защита на потребителите), посочването на това нейно качество при сключването на договора за кредит, както и наименованието на договора („за бизнес кредит“) не са достатъчни да обусловят извода, че не се касае за договор, сключен с потребител“.

„Бизнес“ кредит за санитарка с дългове

Оказва се, че това не е единственото решение на ВКС в последната година и половина по почти идентичен казус, свързан с „Лено“. Mediapool се запозна с поне 5 решения в тази посока, някои от които описват тежки житейски истории.

Например жена, регистрирана като едноличен търговец - „Ели-Е. Щ“, е осъдена от същия споменат вече арбитражен съд да плати на „Лено“ 42 437.85 лв. неустойки по „бизнес“ кредит от 2020 г.

Според защитата на жената, която е работила като санитар, към датата на сключването на договора за заем от „Лено“ тя е имала няколко кредита към банки и други финансови институции, които не са били обслужвани редовно. За да бъде кредитирана от „Лено“, негови служители ѝ поставили условие кредитът да е „фирмен“ и да бъде обезпечен с лично имущество, става ясно от съдебните мотиви. „Непосредствено преди сключване на договора за кредит ищцата формално е била регистрирана като ЕТ, но не е осъществявала и не осъществява търговска дейност и липсва връзка между професионалната ѝ квалификация и предмета на дейност на ЕТ и целта на кредита – „за оборотни средства“, пише в мотивите на ВКС.

Неустойката се е дължала за неизпълнение на задължението кредитът да се ползва за оборотни средства.

В случая заемът, отпуснат през 2020 г., е бил с максимален размер на главницата 10 000 евро (19 558 лв.). Още при самото му отпускане от него автоматично са удържани 1264 лв. - такса за юридическо и административно обслужване. От арбитража обаче жената е осъдена да плати неустойка от 42 437.85 лв.

Съдът е установил, че кредитът е преведен по личната сметка на жената – тази, по която тя си получава и заплатата си на санитар. От справка от НАП е установено, че регистрираният ЕТ не е декларирал никакви доходи нито за 2020 г., нито за 2021 г. или 2022 г. Освен това към датата на тегленето на заема от „Лено“ жената е имала действащ кредит от „Ти Би Ай Банк“, просрочен заем към „БНП Пърсънъл Фананс С.А.- клон България“, а след това е изпаднала в просрочия към множество други финансови институции. „Налага се категоричен извод, че при сключването на договора ищцата не е действала в рамките на търговска или професионална дейност, съответно договорът е сключен изцяло за потребителски цели“, гласи решението на ВКС. Арбитражното решение е обявено за нищожно, а жената е получила защитата си чрез безплатна правна помощ.

„Бизнес“ кредит за козметичка с тежко болна майка

Трето решение на ВКС срещу „Лено“, от април 2025 г., отново разглежда казус с „бизнес“ кредит, при който трета жена е осъдена от познатия арбитражен съд на сумата от 56 519 лв. за дължими такси.

Тя е изтеглила заем от „Лено“ през 2022 г. като ЕТ „Арт студио – Т. Т.", но и в лично качество като солидарен длъжник. Максималният размер на кредита е бил 40 000 евро, отново за оборотни средства. Получила е сумата от 71 349.03 лв., а към март 2023 г. размерът на дълга ѝ вече възлизал на 75 120 евро (146 922 лв.) – сума, която тя изплатила. В тази сума влизат и въпросните 56 519 лв. за „други дължими такси“ по клауза от договора, която жената оспорва пред ВКС.

Защитата на жената е посочила, че тя се е регистрирала като ЕТ само за целите на договора, по искане на кредитната компания, че не е осъществявала търговска дейност, и по този начин се е целяло заобикаляне на законовите разпоредби за защита на потребителя при кредит. „Лено“ отново е заявило, че и в този случай става дума за двустранна търговска сделка, тъй като жената се занимавала с ръчна изработка на картини и сувенири и продавала онлайн собствени творчески картини.

Съдът е установил, че договорът за кредит е бил с фиксирана лихва от 20% и неустойки, но при предсрочно погасяване се заплаща и такса – процент от всички вноски занапред, които кредитополучателят би дължал съгласно погасителния план. Въпросната удръжка е била 19.5%, ако предсрочното погасяване е през първата година, 9.5% - през третата и 0% - след четвъртата година. Именно въз основа на тази клауза жената е трябвало да плати на „Лено“ допълнителната такса от 56 519 лв.

Съдът е установил, че жената е вписана като ЕТ на 16 август 2022 г., тоест десетина дни преди тегленето на заема от „Лено“ – на 26 август 2022 г. Освен това въпросният ЕТ е заличен година по-късно – около половин година след като е погасила предсрочно и изцяло заема си към „Лено“.

От мотивите на ВКС става ясно, че от показанията на свидетелка от страната на кредитополучателката е установено, че „през август 2022г. ищцата имала нужда от парични средства, тъй като майка ѝ била оперирана от злокачествено заболяване и тя била останала без работа, за да я гледа. Свидетелката присъствала на разговор по телефона на Т. с жена от фирма „Лено“ АД за отпускане на кредит, проведен на включен високоговорител, като сочи, че ѝ казали, че понеже няма достатъчно доходи, за да получи кредит, трябва да си отвори едноличен търговец и да ипотекира имот. Свидетелката е придружила Т. до офиса на фирмата за сключване на договора, но не е присъствала поради недопускането ѝ от охраната. Поддържа, че знае, че регистрираният едноличен търговец не е извършвал никаква дейност, а причината за регистрацията било изискването на фирма „Лено“ АД във връзка с кредита. Сочи, че майката на ищцата починала през март 2023 г. и през август ищцата Т. заличила едноличния търговец от Търговския регистър. Свидетелката излага, че за да погаси кредита, Т. продала собственото си жилище. Свидетелката сочи, че по професия Т. е козметик, а рисува като хоби."

В крайна сметка съдът не споделя доводите на „Лено“ и по делото не е установено жената да е упражнявала системно и като професионална дейност предлагането за продажба на свои арт произведения, а че рисуването и творенето са ѝ хоби, като основната ѝ професия е съвсем друга – козметик. Не е установено също, че кредитът е ползван за търговски цели, а „напротив същият с оглед показанията на свидетелката е послужил за покриване на медицински разходи и други лични задължения“, пише съдът.

Арбитражното решение е провъзгласено за нищожно, а правната помощ на жената също е била безплатна поради затруднено материално положение.

Подобни са и други решения на ВКС за „бизнес“ кредити, отпуснати от „Лено“, които съдът приема за потребителски.

Адвокат: Не регистрирайте фирма, ако теглите потребителски заем

От Комисията за защита на потребителите отговориха на Mediapool, че казусът с „бизнес“ кредитите на „Лено“ е специфичен, тъй като се налага всеки конкретен случай да се преценява индивидуално, за да се установи дали кредитополучателят е изтеглил заема като потребител, или с търговска цел. По тази причина договорите на „Лено“ не са проверени от КЗП. „Разбира се, КЗП има готовност да разгледа внимателно всеки конкретен казус, така че потребителите на въпросната компания могат да се обръщат за съдействие към нас, като подадат жалба или сигнал“, добавиха оттам.

„Потребителите трябва да знаят, че не трябва да сключват договори за заем, за които се изисква да регистрират фирма. Когато регистрират фирма, вече не подлежат на потребителска защита и трябва да се доказва в съдебното производство, че не са действали като търговци. Защото потребителят е физическо лице, действало с цели, които не са свързани с неговата търговска или професионална дейност. Така че от КЗП са прави, че всеки случай е индивидуален“, коментира адв. Богомил Йорданов, който е работил със стотици клиенти на фирмите за бързи кредити.

Глоба от ДАНС за заем от над 200 000 евро на дружество без дейност

Отпускането на „бизнес“ кредити на закъсали граждани обаче не изчерпва дейността на „Лено“ АД.

През 2023 г. срещу компанията е окончателно потвърдена от съда санкция на ДАНС за неизпълнение на разпоредба от Закона за мерките срещу изпирането на пари.

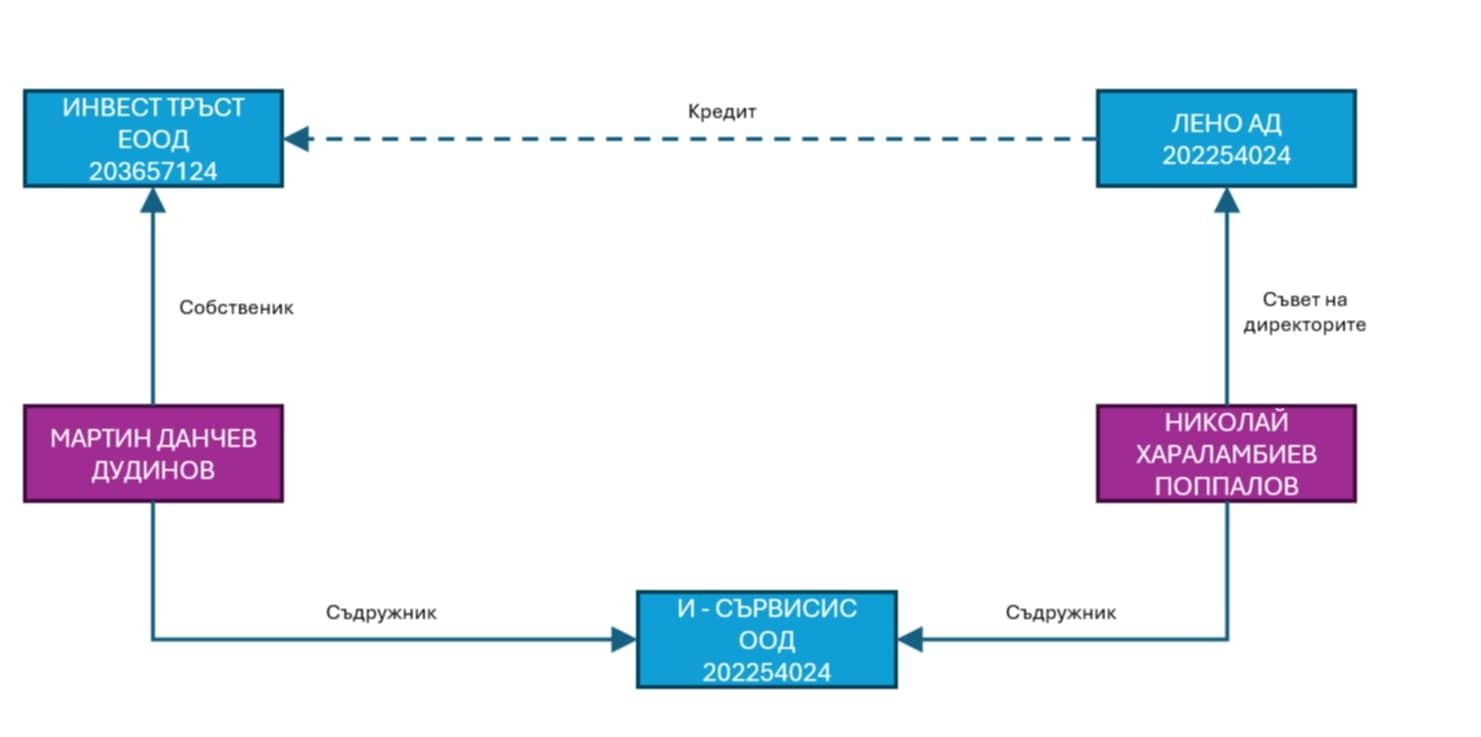

Става дума за отпуснат през юни 2020 г. заем от „Лено“ на дружеството „Инвест Тръст“ ЕООД в размер на 209 178.64 евро с лихва от 4%, който е бил върнат на един транш на 30 декември 2020 г. - тоест в рамките на около 6 месеца.

Графика: Mediapool

Прави впечатление, че заемът е отпуснат и върнат от кредитополучателя в година (2020 г.), която се явява четвърта поредна година, в която той не е извършвал дейност според подадени от управителя му декларации в Търговския регистър (след 2016 г. досега дружеството няма нито един публикуван годишен отчет, б. р.). Оказва се още, че собственикът на „Инвест Тръст“ Мартин Дудинов и един от шефовете на „Лено“ към онзи момент адв. Николай Поппалов са съдружници в друга фирма.

ДАНС е констатирала като нередност единствено непопълването на декларация за произход на средствата, с което „Лено“ АД е глобено с 5000 лв. за административно нарушение.

Според последния финансов отчет на компанията, който е за 2023 г., приходите ѝ са се покачили до 11.6 млн. лв., а активите ѝ – до 74.3 млн. лв., но въпреки това тя е завършила годината със загуба от 1.3 млн. лв. Задълженията на „Лено“ АД по облигационни заеми към края на 2023 г. са били към 47 млн. лв.

„Лено“: Оставяме въпросите ви без коментар

„Лено АД не може да коментира пред медиите единични съдебни решения, правната си защита по кредити, които не се обслужват с години и отношенията си с регулатори и партньори. Оставаме въпросите ви без коментар."

Това отговориха от „Лено“ на въпросите на Mediapool, основният от които бе дали случаите, стигнали до ВКС, са единични или са част от бизнес модела на компанията.

Кой стои зад „Лено“?

„Лено“ е пловдивска фирма, която е основана преди повече от 10 години. Според публикация в бизнес издението „Форбс“ основател е Георги Тонков, но според самата компания той никога не е бил изпълнителен директор на дружеството. От Търговския регистър се вижда, че Георги Александров Тонков е бил в съвета на директорите от 2019 г. до февруари 2021 г., а сега действителен собственик на компанията е Александър Георгиев Тонков.

Според статия във в. „Капитал“ от 2010 г. Георги Тонков се е занимавал с кредити и в по-далечното минало. През 2011 г. например компания, представлявана от него и регистрирана в щата Делауер, САЩ – „Валхала Инвестмънтс Интернешънъл Корп.", продава всичките си дялове срещу 2000 лв. на жител на село Йоаким Груево, който към днешна дата според ДАКСИ е едноличен собственик на около стотина фирми.

В продължение на над три години (от 2021 г. до края на 2024 г.) в съвета на директорите на дружеството е била и проф. Емилия Миланова. Тя беше подуправител на Българската народна банка (БНБ) с ресор „Банков надзор“ 10 години, а впоследствие влезе в ръководството на няколко частни банки. В момента е в надзора на „Интернешънъл Асет Банк“. Тя е преподавател във ВУЗФ по счетоводство, противодействие на финансови измами и на пране на пари. В по-далечното минало Миланова беше обвинена заради случаи от банковата криза през 90-те години, но след протяжни дела обвиненията отпаднаха.

Mediapool три пъти се опита да се свърже с проф. Миланова по телефон, а отделно и по имейл, но тя не бе открита за коментар.

Серия от измами във фирми за кредити в Румъния

Проблем с кредитите от т. нар. небанкови финансови институции има и в Румъния. Румънските власти предприеха мерки за ограничаване на практиките за отпускане на заеми от такива фирми, след като медиите документираха случаи на измами.

Пресата съобщи как агенти на определени фирми са подписвали договори за заеми от името на хора без тяхното знание. Например едно семейство взело заем от 4700 леи (920 евро) и завършило с дълг от 34 000 леи (6700 евро).

Документирани са случаи, в които фирмите за кредити са били пряко или косвено замесени в измами. Само през последната година броят на тези компании е най-малко 20, според свидетелства на жертви и съдебни документи.

Забележителен случай включва служител на голяма компания, който, използвайки клиентски данни, събрани на работното място, получил заеми от 11 фирми за кредити и измамил над 50 души със суми, надхвърлящи 500 000 леи (100 000 евро).

Тези измами са станали възможни отчасти поради слабата проверка на самоличността на клиентите от страна на фирмите, които са отпускали заемите въз основа на обикновени фотокопия на лични карти и декларации за доходи - без допълнителни проверки като видео интервюта или телефонни потвърждения.

Националната банка на Румъния санкционира такива фирми за неспазване на нормите за надлежна проверка на клиентите или законодателството за борба с изпирането на пари, но тези мерки обикновено се свеждат само до глоби или предупреждения.

В Румъния работят около 170 небанкови финансови институции, сочи регистърът на централната банка. Те предлагат както потребителски, така и ипотечни кредити.

В Румъния работят около 170 фирми за кредити. Снимка: HotNews.ro

Таван: Заемът се връща до двойния размер на главницата

Лихвите по заемите, отпускани от фирмите за кредити в Румъния, бяха официално ограничени със закон от 11 ноември 2024 г. Бяха определени ясни граници за максималните разходи, които компаниите могат да начисляват за потребителските и ипотечните заеми. Така вече не могат да се налагат произволни лихвени проценти, както се случваше преди.

Ограничението се прилага както за потребителските заеми (до 5000 евро), така и за ипотечните заеми, с конкретни правила за всяка категория.

Максимално допустимите лихвени проценти за потребителските заеми са:

- До 5000 леи (1000 евро): максимална лихва от 1% на ден;

- Между 5001 и 10 000 леи (2000 евро): максимална лихва от 0.8% на ден;

- Между 10 001 и 25 000 леи (5000 евро): максимална лихва от 0.6% на ден.

Важно е, че общата сума за връщане не може да надвишава двойно заетата сума, независимо от срока на заема.

Така се постигат няколко цели. Първо, ограничава се прекомерната задлъжнялост на хората с ниски доходи или без достъп до банки. В миналото фирмите можеха да начисляват изключително високи лихви – понякога хиляди проценти годишно, като често се стигаше до разпродажба на имущество.

Второ, прочиства се „финансовата джунгла“. Властите и експертите отбелязаха, че фирмите за кредити твърде дълго оперираха в слабо регулирана среда по отношение на разходите за заеми, което позволяваше злоупотреби и прекомерно задлъжняване.

Трето, подобрява се пазарната среда и конкуренцията, влошена от нечестни практики и прекомерни лихви.

Кредитирането от небанковите институции допринася скромно за общото кредитиране в Румъния – само 5.8%, като активите им представляват около 3% от общите активи на банковия сектор.

Тази статия е създадена в рамките на проект PULSE, европейска инициатива, която подкрепя трансграничното журналистическо сътрудничество. По нея са работили: Цветелина Соколова, Mediapool.bg (България) и Dan Popa, HotNews.ro (Румъния). Dan Popa е автор само на частта от публикацията за Румъния.

Цветелина Соколова (Mediapool.bg), Dan Popa (HotNews.ro)