За да работи бизнес моделът на бързите кредити у нас, често се налага те да прибягват до юридически „иновации“. Правното им творчество обаче редовно катастрофира в съда. Това показва третата част от разследването на Mediapool за сектора на бързите кредити.

В първата част на разследването, публикувана през април, разкрихме мащаба на бизнеса с бързите кредити, който се простира от „Люлин“ през Филипините до Латинска Америка. Показахме случаи от съдебната практика, свързани с част от по-известните фирми - Ferratum („Фератум“), City Cash („Сити Кеш“), Credissimo („Кредисимо“), Profi Credit („Профи Кредит“), Easy Credit („Изи Кредит“) и Cash Credit („Кеш Кредит“).

Във втората част продължихме с отличаващата се с големия размер на отпуснатите кредити и забележителните казуси, стигнали до Върховния касационен съд, компания – „Лено“ АД.

В третата част разглеждаме друга група фирми от всичките около 200 на пазара - „Стик-Кредит“ (StikCredit), „Интернешънъл Саламанка Капитал“ (Happy Credit, „Хепи Кредит“) и „Ай Ти Еф Груп“ (Smile Credit), които са специализирани в по-дребните заеми.

„Стик-Кредит“: Неустойка от 0.9% на ден при липса на поръчител

Шуменската фирма „Стик-Кредит“ АД (StikCredit) обичайно отпуска малки заеми. При нея е регистриран проблем с неустойката при липса на обезпечение по кредита, ако до 3 дни от сключването на договора клиентът не осигури или поръчител (с минимален осигурителен доход 1500 лв.), или банкова гаранция. Според съдебни решения и договори с клиенти въпросната неустойка в много случаи е 0.9% на ден.

Например в случай, решен от Районния съд в Пазарджик през 2024 г., дружеството „Стик-Кредит“ е отпуснало на гражданин заем от 750 лв. през 2023 г., който е трябвало да бъде върнат на 8 вноски. Уговореният годишен процент на разходите (ГПР) е бил 42.58%, а клиентът е трябвало да върне общо 870.24 лв.

Тъй като клиентът не е предоставил нужното обезпечение, на него му е била начислена неустойка от 601.23 лв. Общата дължима сума, заедно с лихвите и неустойката, е била 1471.44 лв. Според установеното от районния съд длъжникът е върнал на „Стик-Кредит“ 1609.90 лв., които са покрили всички разходи по кредита.

Вещо лице обаче е установило, че с включване на неустойката ГПР не е 42.58%, както е написано в договора, а 603.85%.

Районният съд се произнася, че договорът за кредит е нищожен, поради което клиентът дължи само главницата по него, като осъжда фирмата да върне на гражданина 716.01 лв.

Действителни собственици на „Стик-Кредит“ АД според Търговския регистър са Стефан Топузаков и Кристиян Костадинов. От данните се вижда, че Топузаков е свързан с управлението или собствеността на около 20-30 фирми, които развиват широка бизнес дейност, основно в Североизточна България. Той например е съдружник в „ТЕЦ-Шумен“. Освен това има заложна къща, хазартни компании, имотна фирма, фирма за лизинг на автомобили, медийни компании за новини от Североизточна България и др. Участва в спортен клуб, а също така има и фондация за благотворителност. В някои от фирмите е съдружник или работи заедно с Кристиян Костадинов.

Според годишния отчет на „Стик-Кредит“ за 2023 г. портфейлът на дружеството възлиза на близо 23 млн. лв. „Дружеството запазва постигнатите устойчиви нива през 2023 г. и си поставя за цел да разраства националната си офисна мрежа, както и да придобие лидерска позиция на пазара за интернет кредитиране. В резултат на това броят на активните клиенти нарасна до над 32 000 към края на годината“, пише в отчета на компанията.

Нетните приходи от лихви и такси са близо 23 млн. лв., а загубата от обезценка на кредити - 7 млн. лв. Годината е завършила с около 6 млн. лв. печалба.

Mediapool попита „Стик-Кредит“ дали продължава да прилага неустойката от 0.9% на ден, като изпрати въпроси до компанията, но не получи отговори. От Комисията за защита на потребителите (КЗП) съобщиха, че компанията е проверена по време на мащабната инспекция на сектора, като са установени 14 неравноправни клаузи в договорните условия на „Стик-Кредит“. „Тези клаузи засягат основни права на потребителите и създават неравновесие във вреда на потребителя (например условия за прекомерни неустойки, допълнителни такси и др.)", казаха оттам.

Happy Credit: 17 просрочени вноски, 17 дела

Проблем с клиенти на „Интернешънъл Саламанка Капитал“ (Happy Credit, „Хепи Кредит“), който е засякъл софийският адвокат Богомил Йорданов (работил с над 600 клиенти на бързите кредити), е „раздробяването“ на исковете. Има случаи, при които клиентът изпада в просрочие и вместо да обяви целия кредит за предсрочно изискуем, компанията завежда отделно дело за всяка просрочена вноска до края на срока на кредита.

От определение на Софийския районен съд по дело от 2025 г., което все още е висящо, например става ясно, че фирмата с бранда Happy Credit е завела 17 дела срещу гражданин, изтеглил през 2021 г. заем от 1800 лв. Кредитът е отпуснат за срок от 20 месеца. Длъжникът изпада в просрочие още с първите вноски и тогава дружеството започва да завежда отделни искове за всяка вноска. В резултат само адвокатските разноски по всичките дела възлизат на 6860 лв., твърди адв. Йорданов. Тази сума не включва държавните такси и таксите на частния съдебен изпълнител, които също се начисляват върху всяка вноска.

Позицията на компанията „Интернешънъл Саламанка Капитал“ (прекръстена на „Хепи Кредит“ ООД на 1 август 2025 г., б. р.) е, че всяка вноска по кредита представлява отделно вземане и длъжникът не се е възползвал от правото си да възрази срещу размера на дължимия адвокатски хонорар за всяко едно от заповедните дела.

В друг случай от практиката на Йорданов изтегленият заем е 3000 лв., срокът на погасяване - 36 месеца, а заведените дела - 26. Така общо платената сума на кредитора е надхвърлила 16 000 лв., твърди адвокатът.

Mediapool изпрати въпроси до „Интернешънъл Саламанка Капитал“, но не получи отговори. От КЗП казаха, че е в ход проверка на договорите на дружеството, която все още не е приключила.

На фона на останалите компании в сектора приходите на „Интернешънъл Саламанка Капитал“ изглеждат значително по-малки. През 2023 г. те са били 0.5 млн. лв., а активите на дружеството са били 5.7 млн. лв.

Smile Credit: Неустойките носят доста повече приходи от лихвите

Основният бранд на „Ай Ти Еф Груп“ (ITF Group) е Smile Credit - онлайн платформа за кредитиране, която раздава два вида заеми - до заплата (от 50 лв. до 500 лв.) и кредити от 200 лв. до 5000 лв. с максимален срок за погасяване 24 месеца.

Срещу компанията има отделни оплаквания до съда, че в конкретни случаи не са предоставили надлежно всички документи на клиента по договора. В съдебно решение от април 2025 г. например се посочва, че пред съда е представен неподписан от страните договор с няколко приложения към него. Заемът от 300 лв. е отпуснат през март 2024 г. и е трябвало да бъде върнат за един месец.

От друг съдебен акт се разбира, че през 2021 г. компанията на Smile Credit е отпуснала заем от 1500 лв. Начислената лихва върху тази сума е била 349 лв., а допълнително е начислена и неустойка от 1620 лв., като общо дължимата сума е достигнала 3470 лв. В крайна сметка съдът обявява неустойката за недължима, защото не е включена в ГПР.

От съдебни актове се вижда, че неустойката при договорите на Smile Credit е била регламентирана най-често в приложения или анекси. Тя се начислява, ако клиентът не осигури поръчител или банкова гаранция.

В друг случай - от 2023 г., при заем от 4500 лв., отпуснат за 24 месеца, погасителната вноска с одобрено обезпечение е 276.68 лв., а без одобрено обезпечение - 578 лв. Така в единия случай сумата за връщане е 6640.42 лв., а в другия - 13 866 лв., става ясно от договор на клиент.

В годишния финансов отчет на „Ай Ти Еф Груп“ за 2023 г. прави впечатление, че приходите от неустойки (10.2 млн. лв.) значително надвишават приходите от лихви по кредитите (2.9 млн. лв.) и приходите от такси (2.9 млн. лв.).

Подобно е и положението през 2024 г. Приходите от лихви са 5.49 млн. лв., от наказателни такси за просрочие - 4.6 млн. лв., а от неустойки са 14.6 млн. лв.

От Комисията за защита на потребителите отговориха на Mediapool, че са проверили компанията и при анализа на договорните ѝ условия са установени 10 неравноправни клаузи.

„Ай Ти Еф Груп“ изпрати становище до Mediapool, в което няма отговор на конкретните въпроси за неустойките, но се посочва, че всички условия по заемите се предоставят на клиентите „по ясен и изчерпателен начин при сключване на договора“, като за всички активни кредити пълният пакет свързана документация остава достъпен в личния профил на клиента.

„Като един от лидерите в пазарния сегмент, в който оперираме, нашата компания е обект на регулярни проверки от всички релевантни институции. Политиката на компанията е винаги да отразява препоръките на съответния проверяващ орган“, казаха от „Ай Ти Еф Груп“ по повод въпрос за проверката на КЗП. Компанията се търгува и на BEAM сегмента на фондовата борса, което изисква от нея допълнителна отчетност и контрол от Комисията за финансов надзор. Наскоро „Ай Ти Еф Груп“ обяви, че купува други две компании за потребителско и бизнес кредитиране – „Клеар Лендинг“ АД (Klear) и „ФинБиз технолоджиес“ АД (FinBiz Technologies).

От „Ай Ти Еф Груп“ казаха още, че над 75% от клиентите им са ползвали продуктите им повече от веднъж и броят на клиентите им непрекъснато расте. Според Smile Credit най-малките заеми, със срок до 1 година, трябва да имат друг вид таван на оскъпяването, различен от този, базиран на ГПР.

По данни от отчета обемът на отпуснатите заеми през 2024 г. е с 50% по-висок спрямо 2023 г., като предоставените заеми в края на миналата година достигат 32.8 млн. лв.

Мажоритарен собственик на „Ай Ти Еф Груп“ е „Аби Капитъл“ ЕООД на Светослав Юрий Ангелов. В съвета на директорите на „Ай Ти Еф Груп“ е и Юрий Ангелов. Светослав и Юрий Ангелови преди около 15 години бяха в надзора на плевенския стъкларски завод „Рубин“ АД. Заради големи кредити от КТБ обаче заводът се оказа заложен в полза на банката по време на затварянето ѝ, след което започна битка за активите му.

В крайна сметка „Рубин“ АД бе обявено в несъстоятелност, а активите му възкръснаха, прехвърлени на нови фирми, като към днешна дата заводът се развива много успешно. В. „Капитал“ цитира данни от Търговския регистър, според които в периода 2020-2021 г. в съвета на директорите е бил Стефан Сечков, брат на съпругата на бизнесмена Александър Сталийски - Виолета Сечкова (Виолета Валентинова Сталийски).

КЗП: Недобросъвестните продължават да хитреят

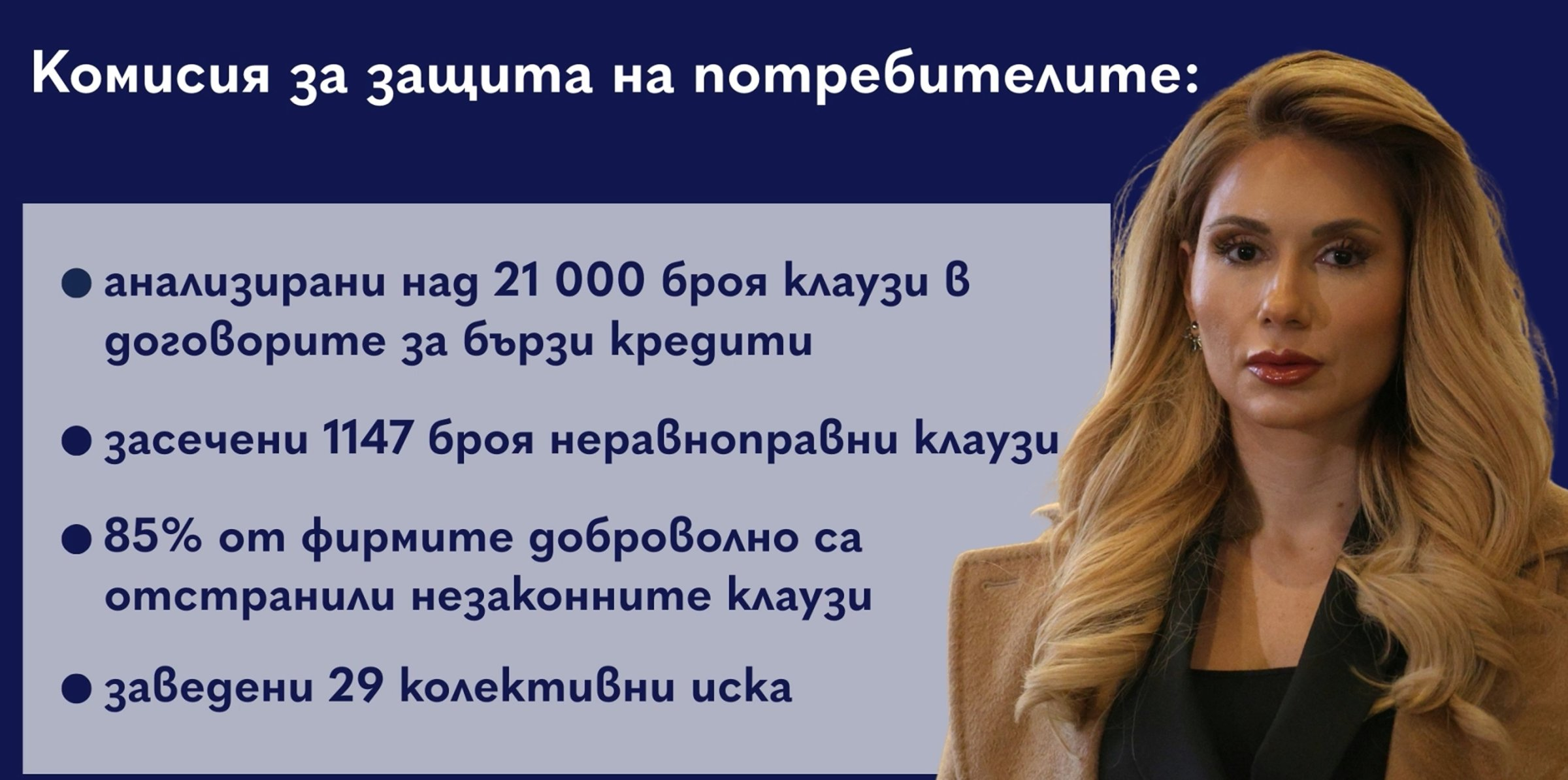

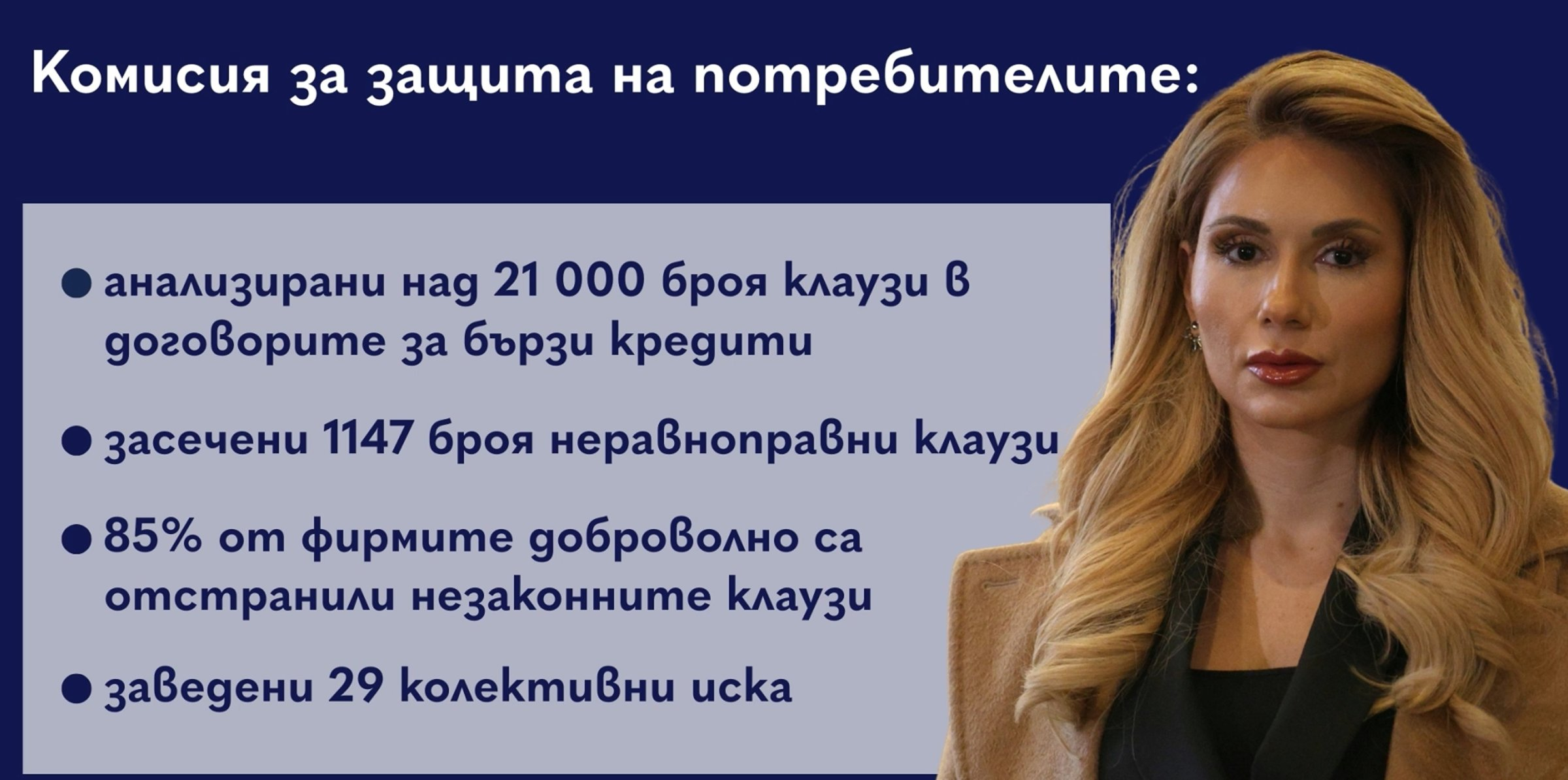

Комисията за защита на потребителите е анализирала 357 броя общи условия и типови договори, съдържащи над 21 000 клаузи в рамките на мащабната кампания в края на 2024 г. и началото на 2025 г., обхванала повечето от фирмите за бързи кредити. Това съобщиха от ведомството на Мария Филипова за Mediapool.

Засечени са 1147 броя неравноправни клаузи. На фирмите е препоръчано да отстранят доброволно тези текстове, като 85% от тях са се съобразили. Срещу останалата част от фирмите, които не са предприели доброволни мерки, комисията е завела 29 колективни иска, казаха още оттам.

Колаж: Mediapool

Основните засечени нарушения са събирането на забранени от закона такси и комисиони, завишени обезщетения при забава, неустойки за неосигурено обезпечение, непредоставяне на задължителна информация за кредита (напр. липса на данни за ГПР, лихвени проценти, погасителни планове и такси), както и прилагане на агресивни и заблуждаващи нелоялни търговски практики.

От КЗП уточняват, че контролът върху сектора е постоянен, но отделно от това ще се извършват и кампанийни проверки в определени „проблемни“ икономически сектори.

От ведомството на Мария Филипова признават, че кампанията им не е постигнала пълен успех. Някои фирми са се привели в съотвествие със закона, но други „продължават да увреждат икономическите интереси на потребителите като прилагат нелоялни търговски практики, опитвайки се да заобикалят законовите разпоредби чрез разнородни способи“.

Например част от недобросъвестните кредитори са пренесли неравноправните си клаузи в странични за договорите документи, като ценови листи, декларации за съгласие за предоставяне на лични данни и други подобни документи. Друга част са заместили старите неравноправни клаузи с нови такива. Също така продължават нелоялните заблуждаващи търговски практики, свързани с невярното посочване на размера на ГПР, както и заобикалянето на тавана му например чрез неустойки за неосигурено обезпечение или под формата на възнаграждение за гарант по договора за потребителския кредит.

„В тази насока КЗП ще продължава да следи внимателно пазара за проявата на такива нелоялни търговски практики и да реагира адекватно и своевременно за тяхното преустановяване и забрана“, казаха още оттам.

Цветелина Соколова